宗良、吴丹:债券市场高水平双向开放机遇与策略选择

摘 要

近年来,随着金融高水平对外开放与资本项目可兑换进程的有序推进,我国债券市场双向开放蹄疾步稳,取得了许多实质性进展。境内外债券市场互联互通范围和渠道大幅增加,人民币金融资产在全球资产中的吸引力持续提升。作为金融市场的重要组成部分,债券市场双向开放在金融高水平开放进程中的作用举足轻重。新形势下,我国债券市场双向开放存在新的机遇,制度型开放政策有望加快推出,债市监管机制与法律体系将持续完善,人民币国际化与债券市场开放将相互增益。在推动债券市场开放的同时,需要统筹发展与安全,有效监测、防范潜在风险。

关键词

金融开放 债券市场 制度型开放 人民币国际化

2023年10月,中央金融工作会议明确提出“加快建设金融强国”“要着力推进金融高水平开放”等方针。深化债券市场高水平双向开放,既是金融高水平开放的重要环节,也是金融强国建设的重要实现路径,对金融更好支持实体经济、服务“一带一路”建设以及人民币国际化稳慎扎实推进都有重要意义。

我国债券市场开放已取得重要进展

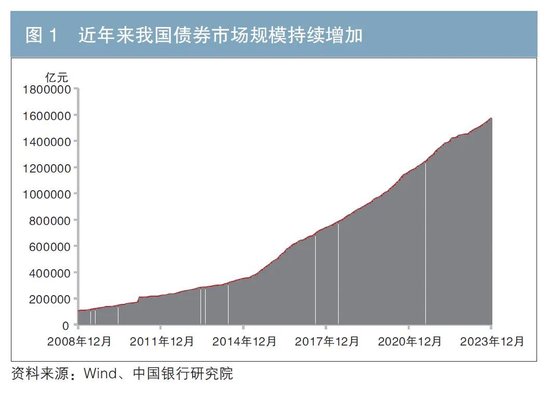

近年来,我国债券市场对外开放不断向纵深推进,取得一系列令人瞩目的成就。在深化改革与金融高水平开放等政策支持下,我国债券市场规模持续扩大(见图1),在国际债券市场中的地位不断提高。2023年,我国债券总发行规模为71万亿元,较2022年增长15.4%。截至2023年末,我国债券市场的存量规模已达到155.7万亿元,较2018年增加81.6%,稳居全球第二大债券市场。

(一)债券市场开放深度、广度拓展

随着我国资本项目可兑换进程的有序推进,我国债券市场双向开放已取得显著进展,跨境债券投资已形成多层次开放格局。债券市场基础设施服务水平显著提升,入市和交易流程大幅简化,境外资金入市渠道更加丰富,产品种类和模式愈加多样化。不仅明显优化了境内外主体跨境发债的便利性和规范性,也拓展了债券市场的广度和深度,促进我国债券市场国际化程度不断提升。

近二十多年来,我国相继出台了合格境外机构投资者(QFII)、合格境内机构投资者(QDII)、人民币合格境外机构投资者(RQFII)等一系列政策,逐步打开了境内证券市场对外开放的窗口,并支持国内投资者积极配置海外资产。近年来,合格机构投资者制度改革深化,外资在华投资的比例限制逐步放开,外资金融机构增多、类型日趋多元,投资交易工具不断丰富。2019年我国取消了QFII与RQFII额度限制,RQFII试点国家和地区限制也一并取消,标志着我国境内证券市场的双向开放再迈出一大步。2023年《境外机构投资者境内证券期货投资资金管理规定(征求意见稿)》发布,取消了QFII/RQFII在国家外汇管理局办理资金登记的行政许可要求,精简了账户分类,简化了汇兑管理,使得QFII/RQFII可通过更多途径办理即期结售汇和外汇衍生品交易,对外资向境内证券市场投资有积极利好作用。

(二)债券市场对外开放渠道明显增加

自2010年以来,随着境外机构获准进入银行间债券市场,以及沪深港通、债券全球通等陆续落地实施,内地与香港金融市场互联互通不断深化,外资在华持有股债比例持续提高,外资投资国内债券市场的方式大大增加。2017年以来,债券通的北向通、南向通相继推出,2023年债券通互换通正式落地,我国债市“引进来”与“走出去”的双向开放路径被依次打开,为境内外债券市场资金互通提供了便捷通道。此外,境外资金还能通过FRA(远期利率协议)、利率互换(IRS)等方式进行债券衍生品投资,为境外投资机构增厚收益并降低资产组合风险。截至2023年12月末,境外投资者在中央结算公司债券托管量达31398.72亿元,较年初增长了3.7%。其中,在全球通渠道的托管量为24540.46亿元,占比达到78.2%;香港债券通渠道托管量为6858.26亿元。据中国人民银行数据,截至2023年12月末,进入中国债券市场投资的境外机构已达到1115家,其中12月单月新增10家境外机构主体进入银行间债券市场。

(三)跨境投融资便利化程度大幅提升

人民币债券已成为全球投资者资产配置的重要选择。随着金融高水平开放加快和资本项目可兑换稳步推进,越来越多的外资机构选择加仓持有人民币债券。截至2023年12月末,境外机构共持有中国债券3.67万亿元。其中,主要为国债持有2.29万亿元,占比为62.4%;其次是政策性金融债持有0.8万亿元,占比为21.8%。

从一级市场来看,越来越多境外机构选择到我国发行人民币熊猫债1,在香港发行的人民币离岸点心债2也显著增加,对我国债券市场结构丰富和深化开放发挥了重要作用。熊猫债规模增加显著,发行人范围覆盖了欧美、东南亚等大部分地区,债券品种也囊括了绿色债券,环境、社会和公司治理(ESG)债券,总损失吸收能力(TLAC)条款债券等。根据万得(Wind)数据,截至2023年12月末,上海清算所的熊猫债托管量达到1953.8亿元,较2020年初增长16%。按照起息日期计算,2023年至2024年1月18日,我国熊猫债发行总额达1170.5亿元,共75只(统计时未到期债券),较2022年发行规模511.7亿元翻了一倍以上,数量增加46只,这表明境外机构来华发行熊猫债融资量显著增加。其中,中国银行支持加拿大国民银行于2023年10月发行3年期熊猫债,融资10亿元人民币(约合1.39亿美元),是时隔7年后加拿大国民银行重返中国银行间债券市场的首单熊猫债业务。

债券市场深化开放迎来新的机遇

开放的债券市场将吸引更多的国际投资者参与,促进金融创新和债券产品多样化发展,更好满足不同投资者的需求,为经济发展提供稳定的资金支持。2024年,我国债市双向开放面临许多新的机遇。

(一)政策利好支持有望加码,债市开放制度优化

2023年10月、12月先后召开的中央金融工作会议、中央经济工作会议,对下一步金融高水平开放作了明确的政策部署,提出“要着力推进金融高水平开放”“巩固外贸外资基本盘”,这预示着我国债市深化开放存在较大机遇。具体来看,一是对金融制度型开放等内容的强调,债市国际化的顶层设计有望加快优化。中央金融工作会议指出,“稳步扩大金融领域制度型开放”,相关内容首次在金融工作会议中出现。这意味着政策设计会深入优化债市对外资准入限制,境内债券市场制度与国际规则的对接与融合将加强,推进我国债券市场的国际融入程度不断提高。二是提升沪、港国际金融中心建设能级,对我国债券市场深入参与国际市场有重要作用。近年来,上海国际金融中心核心功能不断增强,为上海自贸区离岸债券市场发展提供了优质金融环境。据人民银行上海总部数据,2023年上海跨境人民币结算量已超过20万亿元,再创历史新高(见图2),同时在全国城市中位于首位,在全国结算总量中占比为43.5%。截至2023年4月,上海持牌金融机构总数为1736家,其中外资金融机构达到539家,占比近三分之一。

香港国际金融中心具备“一国两制”、不同税区、多种货币、辐射全球等独特优势,尤其在粤港澳大湾区国家战略中,起到对接联通国际市场的重要作用。据第34期《全球金融中心指数》,2023年香港在全球121个金融中心中的总排名为第四位。提升沪、港国际金融中心服务功能,对债券市场创新与先行先试是重大利好,将有更多对标国际、对接国际的功能性平台服务债券市场发展,增强香港地区证券、离岸人民币债券等的竞争力和吸引力。

(二)内外形势变化与机遇并存,债市国际化将有序推进。

2024年国际形势依旧复杂多变,全球经济增长动能不足,国际金融风险事件频发,给我国债券市场高水平开放带来一定挑战,但同时存在新的机遇。

一是境内债市发展面临的外部压力将减小。2024年发达经济体加息周期已步入尾声,中美10年期国债利差倒挂程度显著缓和,跨境证券资金流出局面将有所改善。目前,美债在全球市场中的份额占比最高,2022—2023年加息周期下美债吸引了大量全球资金持有,但美债信用状况却出现下滑,这令多国选择减持美国国债。据美国财政部数据,2023年9月,日本、中国、英国这前三大美元债持有国,均选择减少美国国债持仓规模,以降低美元债价格大幅波动带来的风险。

二是以共建“一带一路”、区域全面经济伙伴关系协定(RCEP)等为契机,把握债券市场高水平开放战略机遇。2023年RCEP已对东盟10国和签署国全面生效,将为我国推进高水平对外开放提供强劲助力。目前除日、澳以外的RCEP成员国,均已加入共建“一带一路”,成员国之间将加深经济金融区域合作,相关境内外金融业务往来蕴含巨大机遇。应提高境内外企业投融资人民币债券的便利度与创新人民币债券产品体系,支持离岸人民币债券市场健康发展的同时,促进离岸与在岸债券市场良性循环。

三是人民币债券优势将更加凸显,境外机构发行人民币债券规模有望继续增长。人民币债券具有价格稳定、融资成本较低等优势特征,是跨国企业倾向到我国境内发债融资的原因之一。2024年货币政策有望维持稳健宽松,我国或将延续降准降息节奏,人民币债券的低息融资优势将继续显现,市场规模有望进一步扩容。

(三)人民币国际化促进债券市场高水平开放

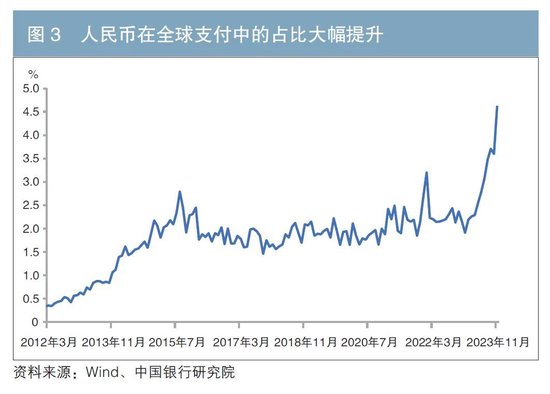

近年来,人民币国际化稳中有进,人民币融资货币功能和国际认可度稳步提升,对吸引外资更多持有以人民币计价的债券有重要意义。人民币债券具备融资成本较低、币值稳定等优势,这是其吸引力的重要保障。同时,全球投资者对持有人民币计价债券资产的认可度也持续提升。例如,尽管2023年人民币兑美元汇率波动加大,但仍有更多海外企业选择使用人民币开展跨境贸易结算,人民币在全球支付交易中的市场份额不断提升。据环球银行金融电信协会(SWIFT)数据,2023年9月人民币首次超过欧元成为全球第二大贸易融资货币,在全球贸易融资中占比达到5.8%,同比上升1.6个百分点。与此同时,人民币在全球支付中的占比首次超过了日元,2023年11月达到4.61%,晋升为全球第四大支付货币(见图3)。在共建“一带一路”、RCEP实施、中国与东盟国家之间合作深化的背景下,2024年人民币国际化将继续稳步推进,人民币作为融资货币的优势将持续凸显,助力人民币债券需求增加和债券市场双向开放进一步深化。

(四)发展壮大的绿色债券市场为境内债市国际化路程增光添彩

在全球加快推动绿色低碳转型的背景下,我国绿色金融发展快速且取得显著成效,尤其绿色债券发行规模持续增长,已位居世界前列。实际上,绿色债券不仅是我国主要的绿色金融产品之一,也是我国债券市场的重要组成部分。作为推动我国债券市场进一步接轨国际市场的重要力量,绿色债券为境外资金投向人民币债券市场进一步创造了有利条件。境外投资者对中国庞大的绿色债券市场有浓厚兴趣,ESG债券等符合全球机构投资者资产配置需求。2023年我国各类绿色债券发行规模为8359.9亿元,处于近年来较高水平。其中,超过四成的绿色债券发行用于投向清洁能源领域,即风电、光伏等相关项目,有超过三成投向绿色交通领域,即轨道交通、新能源汽车等相关项目。此外,伴随着全球绿色债券市场快速发展,我国绿色债券国际化程度显著提升。未来绿色发展将是大趋势,境内外绿色债券投融资的互联互通,有利于债券市场跨境对接融合,为支持我国绿色低碳减排等提供有力支持。但也应注意到,目前我国绿色债券发行在评级、监管和流动性方面仍有提升空间,应通过优化绿色金融标准和环境信息披露,持续提高绿色债券市场的信息透明度,进一步降低社会资金参与绿色转型的成本等方式,助力绿色债券市场平稳发展。

进一步推动中国债券市场国际化的策略选择

2024年是深化金融高水平开放的关键之年,加快推进债券市场双向开放十分重要。新形势下债市双向开放存在新机遇,但要有前瞻性思维、战略对策和系统性规划,抓住机遇的同时把握好开放安全性,推进债券市场高水平双向开放。

(一)着力深化债券市场制度型开放,有序推进债券市场国际化进程

一是加强在岸、离岸债券市场的顶层设计,包括法规、监督制约等方面加强建设。可有针对性地完善相关规则、规制、管理与标准设计,推动境内外债券市场深化互联,支持国家战略重点领域的债券融资便利,更好助力债券市场高水平对外开放扎实推进。二是选择借鉴海外债券市场的发展经验,结合实际情况改善我国债券市场发展的制度环境。三是应逐步提升境内债券市场规范性,加强与国际监管机构之间的合作,加强信息披露制度建设,提高市场信息透明度,降低投资者的信息获取成本。四是以加快推进沪、港国际金融中心建设为契机,优化沪、港离岸人民币债券市场生态环境,积极推进沪、港国际金融中心债券市场规则与国际标准对接,并健全离岸、在岸信用债评级体系。

(二)持续提升跨境债券交易便利度,放宽外资市场准入限制

一是持续提升人民币债券市场的政策透明度、稳定性,打造开放、有活力、有韧性的债券融资平台。二是加大境内债券市场对国际优质持债人和发债人的宣传力度,丰富境内外债券市场的投资主体。三是积极参与国际债券市场事务并加强国际合作与交流,对与中国贸易往来较为密切的东盟合作国家,适度放宽并简化债券交易流程和市场准入条件,维护好债市流动性秩序,稳步扩大境内债券市场规模,以吸引更多国际投资者参与。

(三)统筹发展与安全,有序推进债券市场开放

在全球经济金融形势依旧动荡的背景下,稳步扩大债券市场高水平开放需统筹发展与安全。增强风险管控意识,持续跟踪外部形势变化,做好跨境风险研判分析,防范外部冲击通过跨境渠道传导风险。一是要加强“宏观审慎+微观监管”两位一体的金融监管,有序推进债券市场深化开放,并维护好境内债券市场的稳定发展。二是强化跨境债券资金流动的监测研判,降低外部冲击对境内金融市场的影响,防范外部风险跨境对股市、债市、汇市的交叉传染影响。三是建立健全跨境市场风险防范机制,有效预判债券市场开放存在的情景假设,积极保障境内外债券投资者的合法权益。

(四)推进人民币国际化进程,提升人民币债券国际认可度

债券市场对外开放与人民币国际化能够相互增益、并驾齐驱。一方面,债券市场对外开放是人民币国际化的重要渠道,可为人民币国际化提供更广阔的渠道和市场;另一方面,人民币国际化可推动跨境债券投融资更广泛使用。要积极抓住共建“一带一路”机遇,稳步推进人民币国际化进程,促进人民币在跨境贸易和投资中的使用,同时增强开放下的风险防控能力,健全本外币一体化宏观审慎管理框架。

(五)发挥好离岸、在岸市场的良性互动作用,促进离岸、在岸债券市场协同发展

离岸人民币债券发行情况比较稳定,且在制度、环境和定价机制等方面更为成熟,能为在岸债券市场发展提供先进经验。离岸人民币债券市场具有体量大、波动小等特征,在推动境内债券市场与国际市场接轨中扮演着重要角色。应创新发展离岸人民币债券产品和服务,丰富离岸人民币债市体系和风险管理工具,促进离岸、在岸人民币债券产品良性循环,支持离岸、在岸人民币债券市场健康发展。扩大“一带一路”沿线国家的离岸人民币债券市场辐射半径,增强离岸人民币使用正向外部反馈,助力国内大循环和国内国际双循环链接畅通。

注:

1.熊猫债:境外机构在我国境内发行的人民币债券。

2.点心债:各类机构在中国香港发行的人民币计价债券。

参考文献

[1] 程振华,刘茜然,刘茜,梁臻颢. 绿色债券环境效益信息市场需求及深化发展研究[J].债券, 2023(12). DOI: 10.3969/j.issn.2095-3585.2023.12.018.

[2] 陈彤彤,钱玮.明珠债市场建设前景展望[J].中国金融, 2023(7).

[3] 钱玮. 新形势下债券市场对外开放思考[J].银行家杂志, 2022(10).

[4] 汪昌云.债券通:中国债券市场开放的主力军[J].金融市场研究, 2022年1月.

[5] 王云峰,程卓雄,叶善扬.深化高水平双向开放:境外债券市场制度与发行实物研究[J].金融市场研究, 2023(8).

[6] 赵沛舟. 共享中国债市对外开放新机遇 探索基础设施服务优化新方向[J].债券, 2023(8).DOI: 10.3969/j.issn.2095-3585.2023.08.011.

[7] ICMA. Analysis of China’s Green Bond Principles[R]. ICMA Asia Pacific representative office Report, September. 2022.

◇ 本文原载《债券》2024年2月刊

◇ 作者:中国银行首席研究员、国家制造强国战略咨询委员会委员 宗良

中国银行研究院研究员 吴丹

◇ 编辑:王琼 鹿宁宁