而立太保非常时刻:新业务价值大幅下滑27.5% 超强"外脑"能否破局

原标题:而立太保非常时刻:寿险持续承压,新业务价值大幅下滑27.5%!净利下降11.38%,超强“外脑”蔡强领衔能否破局?

险企高参

“2020年中国太保营业收入超过四千亿,净利润却下降两位数,太保寿险新业务价值承压,人力关键指标有所下降。”

高参君

4月1日,中国太平洋保险(集团)股份有限公司(以下简称“中国太保”)召开2020年业绩发布会。

与往昔相比,这份“成绩单”有着不同于寻常的意义。

2020年中国太保成功登录伦交所,完成了全球存托凭证(GDR)发行,成为首家上海、香港、伦敦三地上市的中国保险公司。与此同时,成立于1991年的中国太保,在今年将正式迈入而立之年。

只可惜,站在里程碑时点上的业绩报告,仅是一份差强人意的答卷。

中国太保日前发布的年报数据显示,去年中国太保营业收入超过四千亿,营运利润、内含价值等关键指标均实现较快增长,管理资产规模持续增加。而净利润却下降两位数,太保寿险新业务价值承压,人力关键指标有所下降。

年报发布的同时,中国太保还宣布了一份重大人事任命:同意选举潘艳红为太保寿险董事长,聘任前友邦保险区域CEO蔡强为太保寿险总经理。在太保业绩发布会,太保寿险拟任总经理蔡强首次现身。这位曾带领友邦腾飞的超强“外脑”加盟后,太保寿险将如何走向?市场拭目以待。

营收超4000亿,

净利润下降11.38%

2020年中国太保增收却未能增利,核心偿付能力充足率以及综合偿付能力充足率均有所下降。

具体来看,截至报告期末,中国太保累计总资产17710.04亿元,较去年提升15.9%。2020年,中国太保实现营业收入4221.82亿元,其中保险业务收入3620.64亿元,同比增长4.2%。

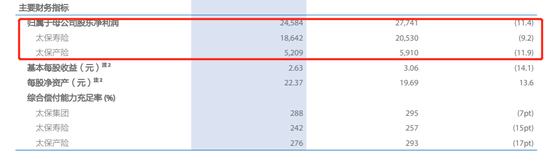

净利润方面,2020年实现净利润245.84亿元,同比减少 11.4%。其中太保寿险净利润为186.42亿元,同比减少9.2%;太保产险净利润52.09亿元,同比减少11.9%;基本每股收益2.6300元,较去年下降0.43元。

中国太保解释称,净利润同比下降是由于投资收益增加、传统险准备金折现率假设更新、税收政策变化的共同作用所致。

据悉,2019年执行的手续费及佣金支出税前扣除政策调整推高了当年净利润,而2020年这一因素消失使得在高基数下险企净利润普遍呈现同比下降的态势。根据中国太保公告,由于这一原因共减少2020年度利润总额合计约117.33亿元。

在偿付能力方面,截至2020年12月31日,中国太保核心偿付能力充足率下降6个百分点至282%;综合偿付能力充足率下降7%至288%。

而在投资方面,中国太保2020年实现总投资收益率5.9%,同比上升0.5个百分点;净投资收益率4.7%,同比下降0.2个百分点。在资产配置上,数据显示,截至去年末,中国太保固定收益类投资占比78.3%,较上年末下降2.1个百分点;权益类投资占比18.8%,较上年末上升3.1个百分点。

连续两年负增长,

寿险新业务价值降27.5%

相比净利润,更让人担忧的是太保寿险新业务价值承压。

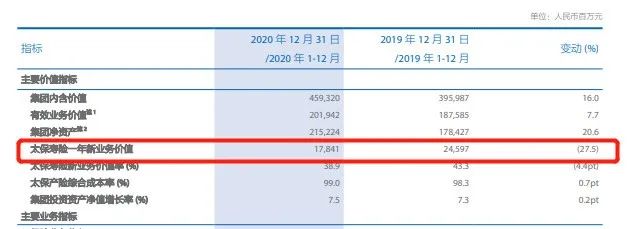

财报数据显示,2020年太保寿险实现保险业务收入2119.52亿元,同比下降0.3%,太保寿险净利润为186.42亿元,同比减少9.2%。受新保业务负增长影响,实现新业务价值 178.41 亿元, 同比下降 27.5%;受个人业务新保占比下降影响,新业务价值率为 38.9%,同比下降 4.4 个百分点。

需要注意的是,太保寿险新业务价值已连续两年负增长,2019年太保寿险新业务价值245.97亿元,同比减少9.3%。

代理人渠道方面,新保业务同比下降26.7%,其中新保期缴同比下降33.4%。在太保寿险的代理人渠道,截至年末月均总人力74.9万人,同比下降5.2%;另一方面,疫情影响下营销员产能明显下滑,月人均新保3259元,同比下降22.6%。

“去年的情况对于行业、公司来说均存在比较大的挑战和压力。”太保寿险拟任董事长潘艳红在业绩发布会上坦言。

太保方面在年报中称,这主要是受新冠肺炎疫情影响,传统的代理人线下展业、增员和基础管理模式受阻,造成不小的业绩下降,传统的代理人线下展业、增员和基础管理模式受阻。太保寿险积极应对外部挑战,深入打造线上线下融合的经营模式,大力推动营销队伍升级,搭建多层次客群服务生态体系。

产险方面,2020年太保产险2020年,太保产险实现保险业务收入1477.34亿元,同比增长11.1%。车险保费收入956.70亿元,实现2.6%的增速。不过太保产险去年整体的综合成本率为99.0%,同比上升0.6个百分点。其中,综合费用率37.5%,同比下降0.5个百分点;综合赔付率61.5%,同比上升1.1个百分点。

在健康险方面,2020 年,太保健康险实现保险业务及健康管理费收入 68.18 亿元,同比增长 44.5%,实现净利润 1.16 亿元。2020年,健康险公司协同赋能产寿险业务发展及优化客户体验,推动寿险合作业务增速达到 34.0%,产险合作业务增速达106.0%。

引入前友邦区域CEO,

超强“外脑”能否破局?

在发布年度业绩报告的同时,中国太保还宣布了一份重要的人事任命。

3月26日,中国太保发布公告称,太保寿险于当日召开董事会及股东大会,同意选举潘艳红为公司董事长、蔡强为董事,并聘任蔡强为太保寿险总经理(首席执行官)。根据相关法律法规规定,上述任职资格须得到中国银保监会核准。

在此次业绩发布会上,太保寿险拟任总经理蔡强现身发布会。谈及为何选择中国太保,蔡强在业绩会上表示,确实是经过一段时间的思考,有三个信心让他最终决定加入太保。第一个是对国家的信心,中国基层的经济发展潜力巨大,让他对国家经济未来的发展非常有期待。第二个信心是对保险行业的信心,虽然保险业最近几年面临很大的转型挑战,但从行业的发展以及中国经济前景来看,仍然有非常大的上升潜力。但最重要的其实就对太保的信心。

寿险改革步入深水区,各家险企都在寻找破局利器。今年年初,中国太保寿险基于长期主义理念,正式确立并启动了“长航行动”。围绕客户体验最优的战略目标,从获客、经营和转化三大维度优化人均产能,为价值增长注入新动能。

一位内部人士告诉“险企高参”,“太保提出,要找具备国际化视野的行业领军人才,具体而言,这个人要和公司‘三合’,即专业背景吻合、能力水平符合、经营理念契合。”事实上,早在今年初,坊间便已经传出太保拟引入蔡强担任太保寿险总经理的消息。

据中国太保披露信息显示,蔡强于1967年7月出生,曾任法国安盛保险集团(美国公司)个险营销员、地区经理、地区总监,法国安盛保险集团(香港公司)个险总经理、首席执行官,友邦中国首席执行官,友邦集团区域首席执行官。2020年1月从友邦离职后,蔡强微医集团担任副董事长兼总裁。去年底,蔡强从微医离职。

引入蔡强,能否成为太保全面推动寿险转型的一剂强心针?外脑加盟国资背景企业能否产生1+1大于2的效果?对此市场看法不一。

有观点认为,有超强“外脑”之称的蔡强,兼具国际化及本地化保险机构的管理经验,其成功加盟对于太保寿险增强渠道经营实力无疑是重大利好。

蔡强最为业内人士所熟知的是,在友邦11年的工作经验。当前友邦保险估值显著高于内地上市保险公司,重视长线发展的理念,是不少国内保险机构价值转型的学习榜样。

不仅如此,蔡强堪称友邦保险的转型“功臣”。在友邦中国任职期间,蔡强推动了友邦中国营销员体系的改革和区域寿险价值业务的快速发展,尤其在友邦中国业务的开拓中发挥了重要作用,五年时间内带领友邦中国的新业务价值翻了三番。

“管理层比较认同友邦保险的代理人渠道经营模式,太保寿险目前正在大力推进代理人渠道转型。从这个层面来讲,蔡强的履历与公司做强做精代理人渠道的思路十分契合。”前述人士向“险企高参”透露。

也有业内观点分析指出,蔡强最核心的城市保险经营管理经验与太保寿险整体经营思路略有出入。蔡强在友邦的任职友邦期间,彼时友邦中国受限于经营区域,多年来主要上海、广东、深圳、北京、江苏等中国内地五个发达省市开展业务;而太保的业务布局覆盖全国各省市,并深入到三四线城市,管理的广度和复杂度相当高。

此外,更值得注意的一点是,蔡强是在外资保险背景下成长起来的,而中国太保是上海金融国资体系三大金控平台之一。国企基因与蔡强的外资背景能否有效融合?这个问题既考验太保管理层的管理弹性,同时也考验蔡强本人的适应能力。

对于外界普遍关心的蔡强会给太保寿险带来什么,未来太保的改变会有哪些,蔡强在业绩发布会上坦陈:“其实我是带着一张白纸来的,先要望闻问切,先要了解太保的情况,答案不是在我,答案是在市场、在前线、在基层。我相信如果能够凝聚我们每一个员工的智慧,我相信太保一定能够成为非常优秀的企业。”

作者:邢莉

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表36金融立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

海量资讯、精准解读,尽在36金融财经APP

海量资讯、精准解读,尽在36金融财经APP

范迪