印标即将公布,尿素能否企稳反弹?

截止3月26日收盘,尿素主力合约UR2405收盘价为2007元/吨,收涨约1.57%。当日最高价报2045元/吨,最低价报1999元/吨。

市场回顾

上周尿素价格呈现下跌趋势,现货市场价格也出现下跌,成本的降低导致现货价格下跌,高供给下产业普遍看空。下游市场持续观望,上游则在抛售,导致基差率接近10%。而预计库存将继续积累,上游最高成本下移至1800元左右。综合评估,中期价格趋势偏弱,但在下游采购活动增加或临近交割月时,价格有望反弹。

供需方面

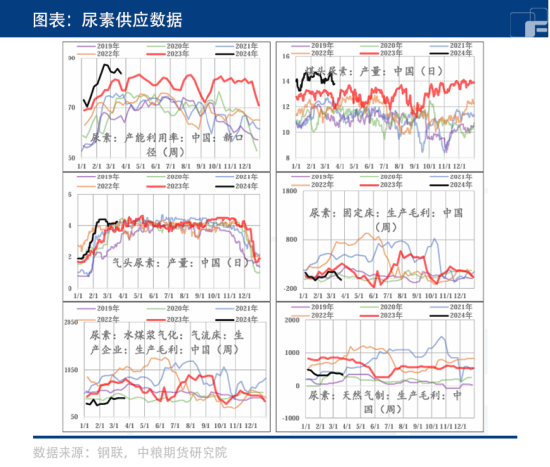

供应端方面,开工略有回落,但预计将重新上升,淡季库存逐步释放,供应整体维持在高水平。

需求端方面,农业备肥节奏放缓,短期内农业需求停滞。复合肥成品库存压力较大,企业开工量有所回落。印标即将开标,但国内暂无出口可能,更多关注市场情绪的变化。在现货价格下跌和出口情绪减弱的情况下,市场较为悲观,下游接货意愿下降,工厂积压情况明显。总体而言,高供应仍然是压制尿素价格上涨的重要因素,而且预计未来仍将有新装置投产,中长期国内尿素市场难以改变过剩的局面。

印标成为焦点

印标即将公布,尿素价格开始企稳并反弹,盘中突破了2000元的关口。近期尿素价格下跌的主要原因是现货价格回落、出口情况不如预期以及农业需求断档。本周的重点是关注印标结果,特别是最终采购量和最低中标价格。目前市场资金相对谨慎,预计下方空间有限。

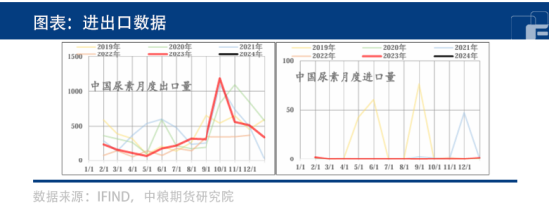

根据3月15日印度RCF公司发布的招标公告,由于时间周期较短,我国的尿素货源很难参与此轮印标,因此出口预期明显回落。本周三将进行印标开标,在考虑到印度大选和当地需求的情况下,预计这轮招标数量可能超过100万吨。此外,国际尿素价格在过去一周的跌幅达到了10-25美元/吨。如果招标数量超过市场预期,或吸引欧洲买家以低价购买,可能会使国际价格停止下跌。

后市展望

成本端方面,二次产业需求中性偏弱,供给稳定。尽管山西地区有减产的传闻,但国内整体供给正在修复中,进口价格稳定。人民币汇率走高后,进口成本上升,但供给端整体稳定。需求方面,二次产业需求整体稳定,民用需求随着气温回升而收缩。能源比价维度原油价格中性偏强,但目前煤炭供需对油价提振有限。总体而言,成本方面整体评估中性偏弱。

供需端方面,现货端预计出现积压,现货价格走弱。远期预期中性偏弱。供需整体上呈现中性偏弱的态势。需要关注出口窗口和印标动态。

(刘宇 期货交易咨询资格证号:Z0012343)

合作平台中粮期货开户 安全快捷有保障

合作平台中粮期货开户 安全快捷有保障