99亿现金收购!国内一线手机品牌供应商拟拿下两家苹果金属外壳供应商

在短期内存在偿债压力的情况下,蓝思科技如何再拿出99亿元现金收购可成科技旗下的两家公司?

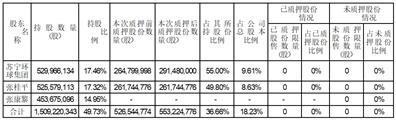

8月18日晚间,蓝思科技发布公告称,公司及其全资子公司蓝思国际以现金99亿元收购可成科技旗下的可胜科技(泰州)有限公司(简称“可胜泰州”)以及可利科技(泰州)有限公司(简称“可利泰州”)各100%的股权。

同时,公司为蓝思国际履约提供担保,可成科技为卖方履约提供担保。

8月19日,蓝思科技开盘快速上涨,最高涨幅接近4%,随后盘中回落。截至今日收盘,公司股价为30.7元,小幅下跌0.87%。

产业内并购

据悉,可成科技是中国台湾地区的一家合金压铸厂商,主要从事合金的生产、销售与开发,为苹果iPhone、MacBook等消费电子产品核心金属外壳供应商。2019年其向MacBook的机壳供应市占率达到了40%-45%。

目前,可成科技在大陆的资产包括苏州工厂、泰州工厂、宿迁工厂,此次出售的是可胜泰州和可利泰州约占可成科技2019年营业收入的40%。

财务数据显示,2019年以及2020年第一季度,可胜泰州实现的营业收入分别为54.82亿元、11.78亿元,净利润分别为5384.8万元、3317.7万元。

2019年以及2020年第一季度,可利泰州实现的营业收入分别为27.13亿元、9.09亿元,净利润分别为3703.9万元、1.62亿元。

可以看出,两家标的公司的业绩均有明显上涨。其中,可胜泰州3个月的净利润已经超过上年的一半,而可利泰州3个月的净利润已经超过上年全年的净利润。

对于本次交易的价格,可胜泰州、可利泰州截至2019年12月31日未经审计的加总净资产为32.1亿元,交易价格对应的市净率约为3.1倍。也就是说,本次收购的增值率为310%。

另一边,蓝思科技的主营业务为玻璃、蓝宝石、陶瓷、塑胶与金属小件加工等业务,在玻璃机壳、金属中框业务已经获得了华为、小米、OPPO等一线国产手机品牌的订单,市占率稳居行业龙头。

蓝思科技认为,公司与标的公司是上下游业务关系。公司与目标公司整合后,可更好的为客户提供垂直整合的全方位解决方案。通过本次交易,将使公司加快实现为客户提供更完善的产品组合的中长期目标,为公司进一步向下游供应链进行业务拓展奠定坚实的基础,持续增强公司的综合竞争力与盈利能力,大幅提升公司的行业地位。

债务压力不小

这一消息被不少券商机构看好。

中金称:“蓝思科技此次收购,净利润率有望回到双位数以上,标的资产是可成科技iPhone机壳的主要据点。且此收购将大幅补强蓝思的金属件实力,冲击全球结构件龙头。并购后,蓝思科技玻璃加金属的一站式供货也将有利于公司进一步提升玻璃份额。测算在可成泰州厂的金属机壳全部导入蓝思科技的玻璃业务后,蓝思科技在海外大客户出货将提升10%以上。”

事实上,去年以来,蓝思科技的业绩就持续向好。

2017年-2019年,蓝思科技的营业收入分别为237.03亿元、277.17亿元、302.58亿元,归母净利润分别为20.47亿元、6.37亿元、24.69亿元。虽然收入增长较为缓慢,但2019年的归母净利润同比增长287.56%。

今年上半年,蓝思科技业绩继续保持上涨态势。

2020年半年报显示,报告期内,公司实现营业收入155.68亿元,同比增长37.05%;实现归母净利润19.12亿元,扭亏为盈,上年同期亏损1.56亿元。

蓝思科技解释称,业绩上涨的原因主要是各类产品产销两旺。同时,蓝思科技还透露,截至2020年6月底,公司各类产品在手订单金额达到192.47亿元。

值得一提的是,本次收购为现金收购。截至6月30日,公司账面的货币资金为60.79亿元,尚不能完全满足收购需求。

事实上,蓝思科技的现金流并不宽裕。

公司最新的半年报显示,蓝思科技的流动负债199.1亿元,短期借款为94.75亿元。

不久前,蓝思科技还抛出定增计划,公司拟定增不超过13亿股,募资不超过150亿元,用于总投资164.77亿元的5个项目,包括工业互联网产业应用项目、智能穿戴和触控功能面板、车载玻璃及大尺寸功能面板、3D触控功能面板和生产配套设施,以及补充流动资金。

那么,在短期内存在偿债压力的情况下,公司如何再拿出99亿元现金来收购?

(文章国际金融报)

(责任编辑:DF512)