苯乙烯及上下游:3月份产业链价格普涨

卓创资讯分析师 周姣

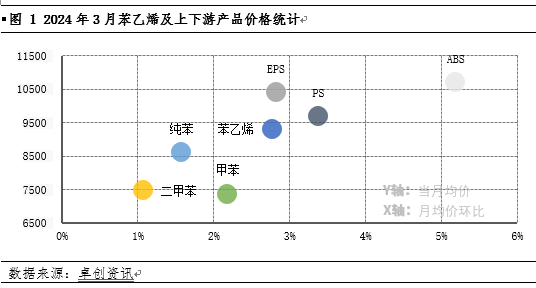

【导语】3月份,苯乙烯及上下游产品价格环比普涨,其中下游三S月均价环比涨幅领先苯乙烯及上游纯苯。4月份产业链各品目在多空消息影响下,价格或多区间调整,难形成单边走势。

下游三S月均价环比涨幅领先

2024年3月份苯乙烯及上下游产品价格多实现上涨,其中下游三S涨幅领先苯乙烯及上游纯苯,ABS涨幅超5%,居产业链之首,上游纯苯涨幅则不足2%。

月内三S涨幅领先,一方面,是上游苯乙烯价格走高,向下传导令三S价格多上涨,其中苯乙烯供应增加量不及预期令苯乙烯供需结构改善,叠加原油价格上涨带动的成本走高,是苯乙烯价格走高的主因;另一方面,节后下游三S开工逐步恢复,但进入3月中旬后,因利润亏损及终端需求跟进偏慢压力,三S开工负荷反而连续走弱,令三S供需结构改善,支撑三S价格涨幅大于苯乙烯价格涨幅。

苯乙烯与纯苯价格涨幅来看,进入24年以来,纯苯与苯乙烯现货价差(苯乙烯-纯苯)与纯苯与苯乙烯N+1价差(苯乙烯-纯苯)的差值,由正转负,说明对于后市苯乙烯供需结构有望好于纯苯,在上涨行情中处于价格涨幅大于纯苯。苯乙烯供需结构的改善预期,多基于对后市计划外检修装置增多以及终端需求的复苏预期。

多空因素交织,4月份产业链价格或区间调整

进入4月份,原油价格或难高位连续上涨,且随着中东局势降温,地缘溢价将逐步回吐,只要欧洲局势处于可控状态,则油价很可能将开启弱势调整行情,原油端难给予产业链产品价格提振。纯苯供需结构偏紧,但纯苯价格涨至高位后,下游跟涨吃力,尤其己内酰胺、酚酮行业亏损严重,负反馈情绪升温;纯苯供需结构或难进一步转强,对价格的提振力也将减弱。苯乙烯来看,4月份供需双增,供应增量远大于需求增量,供需结构存转弱趋势,将令价格承压。下游三S来看,由于企业开停车灵活性较高,供需多处于自适应状态,供需结构难失衡,对三S价格存单边驱动力但难形成长期单边驱动。

产业链整体来看,4月份仅苯乙烯供需结构明显转弱,对其自身价格的支撑力减弱,成本端纯苯的驱动指引或增强;纯苯价格或区间调整,苯乙烯价格或跟随呈现区间调整走势。