中金:科创板解禁分析

7月开始A股市场解禁规模明显增加,单月解禁市值4787亿元,较二季度月均值(2338亿元)提升104%。投资者普遍担心解禁及其伴随的减持压力抬升可能会对市场资金面带来影响。我们认为解禁压力的提升主要来自科创板首批25家公司开板一年后的首发类解禁。且虽然科创板首批公司解禁规模较大,占流通市值比例相对较高,但是我们认为解禁期间的实际减持压力可能相对有限,首批公司解禁对科创板可能更多为风险偏好的影响而非实际资金面影响。

7月解禁压力相对较大,科创板解禁相对集中

近期市场解禁压力将有所抬升,7月开始A股市场解禁规模明显增加,投资者普遍担心解禁及其伴随的减持压力抬升可能会对市场资金面带来影响。具体来看:

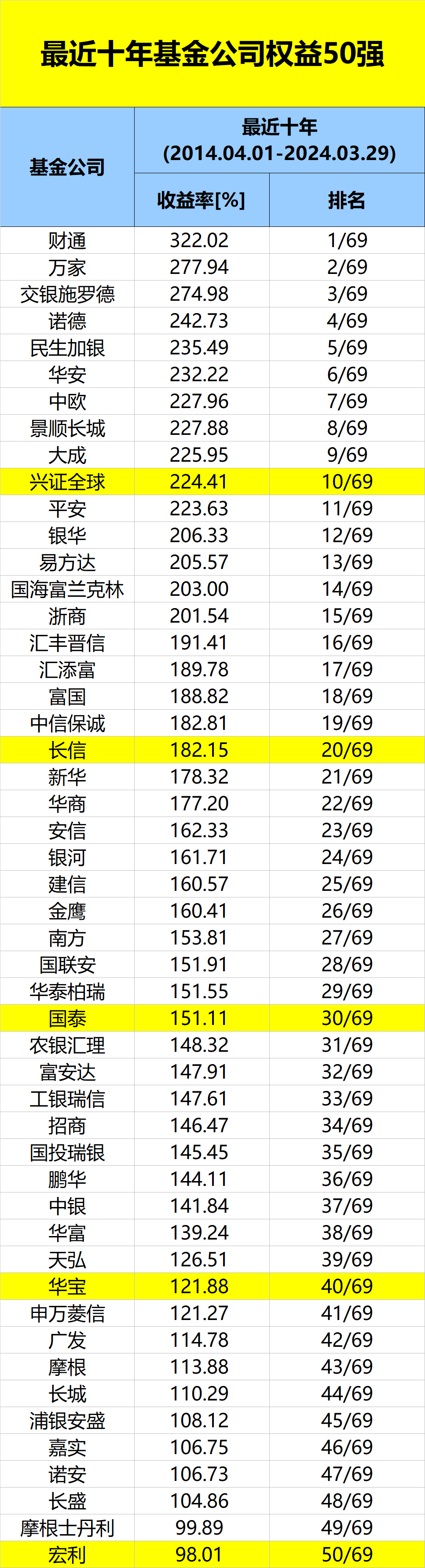

1)7月为今年解禁小高峰。按当前价格估算2020年股份解禁的规模大约在4.2万亿元,其中上半年解禁规模1.9万亿元,下半年解禁规模2.3万亿元。其中7月单月解禁市值4787亿元,较二季度月均值(2338亿元)提升104%。为今年解禁规模第三高的月份(1月解禁5886亿元,12月估算解禁4841亿元)。行业来看,证券、电子、医药、通信等行业解禁规模占成交比重相对较大。

2)解禁压力主要集中在科创板。解禁压力的提升主要来自科创板首批25家公司开板一年后的首发类解禁,按当前股价计算7月22日的解禁规模为1882亿元,占当月解禁总额的39%,占目前科创板总市值/流通市值的9%/59%,占科创板首批公司总市值/流通市值的30%/231%。

图表: 2020年7月解禁情况

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

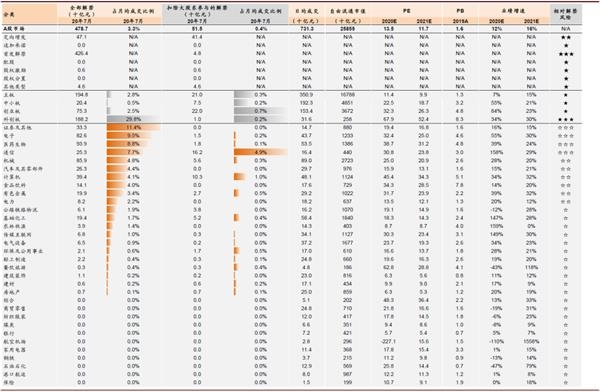

图表: 解禁高峰期对指数影响略偏负面

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

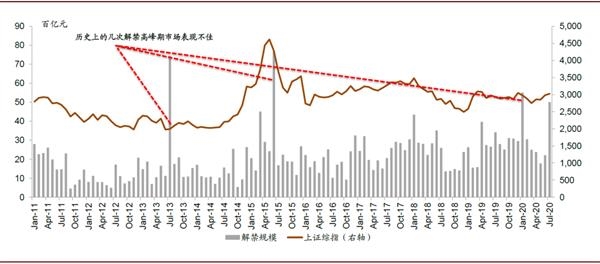

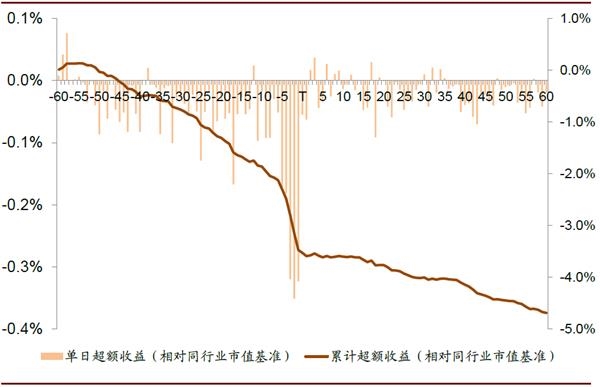

图表: 历史情况来看首发原股东限售股解禁的超额收益

资料中金公司研究部(注:数据截止到2020年7月3日)

图表: 历史情况来看定向增发限售股解禁的超额收益

资料中金公司研究部(注:数据截止到2020年7月3日)

图表: A股各类型解禁规模估算

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

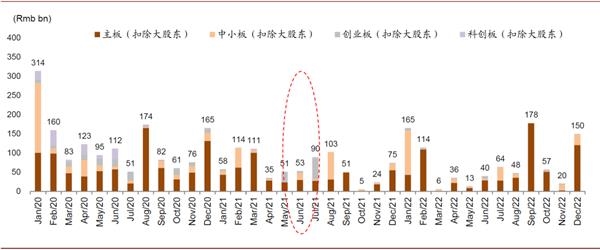

图表:2020年至2022年月度解禁规模

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 扣除大股东参与的2020年至2022年月度解禁规模

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 最近几月分板块解禁情况

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 2020年至2022年月度解禁规模(分板块)

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 2020年至2022年解禁分板块情况(扣除大股东参与的首发和定增项目)

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

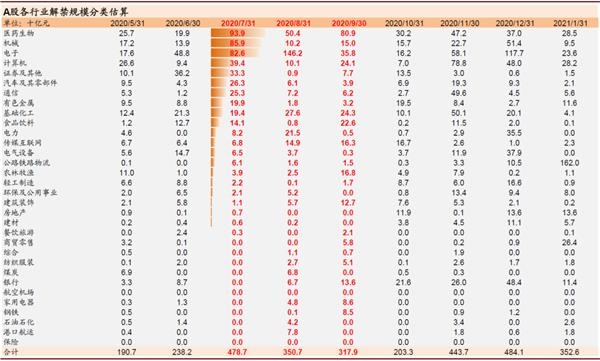

图表: 近几月解禁分行业情况(全部)

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 近几月解禁分行业情况(扣除大股东参与的首发和定增项目)

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

“有惊无险”,我们认为科创板解禁对市场影响可能有限

虽然科创板首批公司解禁规模较大,占流通市值比例相对较高,但是我们认为解禁期间的实际减持压力可能相对有限,首批公司解禁对科创板可能更多为风险偏好的影响而非实际资金面影响,主要基于以下逻辑:

1)当前的科创板首批公司解禁和2010年创业板首批公司解禁有一定的相似之处。创业板首批公司大规模解禁期间并未对板块带来明显冲击,当月实际减持规模也较小。2009年登陆创业板的首批28家公司在2010年11月1日时有过一波较大规模的解禁。且当时创业板估值与主板估值也有较大差距(创业板当时TTM PE 为73倍,同期沪深300指数为15倍)当时解禁市值为239亿元,占创业板首批公司总市值/流通市值的16%/69%。当月创业板实际减持规模仅为5.97亿元,占当月创业板解禁规模的2.5%。从市场表现来看,创业板指在2010年11月前后也并未受到解禁的明显影响,指数在2010年11月1日上涨4%(后两个交易日回调约6%),且前后一个月维持升势(解禁前1月/后1月分别上涨17.5%/6.3%)。

2)当前减持规则对于首发解禁也有较多限制。2017年颁布的减持规定对首发解禁在减持上限制较多,如3个月内二级市场减持规模不得超过总股本的1%;3个月内大宗交易减持不得超过总股本的2%且受让方有6个月限售期。解禁后实际能立即减持的部分有限。

3)上交所科创板减持新规及时出台,有望进一步和缓减持压力。7月3日上交所发布《上海证券交易所科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》,解禁方可通过询价和配售两种方式转让手中股份,这有利于为解禁后的减持行为予以缓冲,平缓减持压力。该方案的生效时间恰为7月22日,从执行时间来看有较明显的针对性。

4)我们认为科创板指数设立及新上证综指纳入科创板也将降温减持预期。7月22日上证综指修订后将纳入科创板公司、科创50指数也将于7月22日收盘后正式设立。市场关注度的提升及后续相关ETF等基金产品设立预期也有望对冲投资者对科创板解禁减持的担忧。

图表: 《上海证券交易所科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》梳理

资料上市公司公告,中金公司研究部

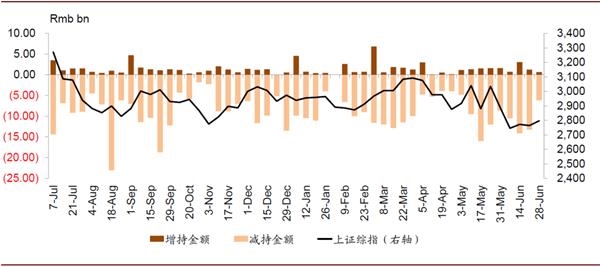

图表: 最近数周股东呈现净减持

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 前几周减持规模有所提升

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 解禁和减持存在相关性

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

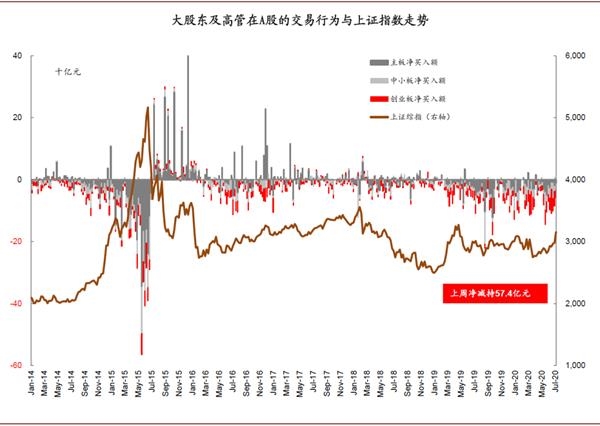

图表: A股市场净减持规模与指数表现

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

图表: 创业板减持规模及对应指数表现

资料上市公司公告,中金公司研究部(注:数据截止到2020年7月3日)

(文章中金点睛)

(责任编辑:DF134)