广发策略:牛市中期 估值降维、修复线索

原标题:【广发策略】估值降维,修复线索

报告摘要

全球经济呈现温和修复的基准情景,A股继续“估值降维”。

8月至今,前期疫情受损的顺周期板块领涨。疫苗传出正面消息使得全球摆脱疫情影响的时间表由未知到开始呈现大概轮廓,进一步强化了经济复苏的预期。A股“估值降维”下沉至最底端的经济修复线索持续演绎。

A股货币信用“弱双宽”格局延续,二阶导出现拐点。

7月新增社融总量不及预期,市场对于金融条件收紧存在担心,我们认为当前“弱双宽”格局并未发生变化,但流动性宽松对A股的驱动力边际弱化。中国经济弱修复,消费相对疲软和结构性就业压力均不支持宽松政策过快转向。另一方面,金融条件也难以进一步宽松,我们维持5月以来关于货币政策四季度趋势收紧可能性较大的判断。

当前与19Q2的同与不同?

三因素共同触发19Q2 A股市场震荡调整。当前有所类似,但环境更友好一些:(1)政策:金融条件尚未受到名义GDP与M2增速背离、通胀预期持续升温以及人民币快速贬值的明显制约。(2)经济:19Q2市场对经济增长预期先上后下。当前国内外经济错位修复支撑3季度中国经济可持续修复。(3)海外:A股“内循环”主线进一步清晰和美国经济基础脆弱制约全面升级贸易摩擦,A股对于海外政经负面影响的反应将更为钝化。

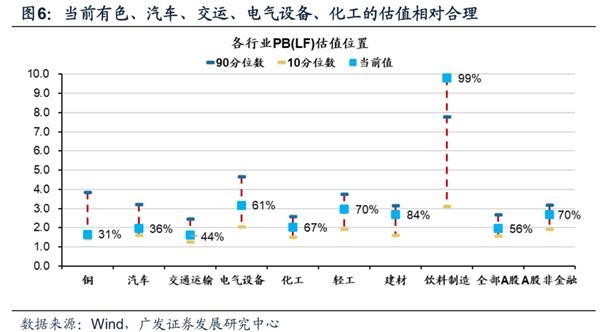

估值降维,从库存、景气、估值线索看疫情受损链条修复的投资机会。

过去四轮库存周期经验,PPI企稳至库存周期见底的阶段,库存周期率先见底企稳或进入主动补库的行业有较大概率在资本市场取得超额收益。对应当前,前期库存处于低位、受疫情影响库存快速积累、疫后库存去化明显并重新回至低位,且营收增速和价格景气回升的行业具备较高修复弹性,有望率先开启主动补库——电气机械、建材(玻璃)、化工制造业(PE,PVC,尿素)、石油煤炭加工业(沥青)、有色加工(铜)。

牛市中期,估值降维,修复线索。

疫苗利好消息有利于经济修复预期。年内大类资产表现节奏的关键取决于货币政策趋势收紧和疫苗取得更实质进展这两者的时间先后顺序。当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好环境。前期疫情受损的链条中,有色、化工、建材、汽车、轻工有望率先开启主动补库周期。结合产业趋势、库存周期、估值和基金持仓的思路,挖掘景气修复的合理估值。建议继续“估值降维”,牛市贝塔主线泛化自主可控中寻找估值相对合理的龙头,及疫情受损链条业绩修复顺周期的阿尔法“修复”:1、投资内循环(有色、化工、建材);2、金融内循环(非银金融);3、制造内循环(军工、新能源车),主题投资关注国企改革(上海、深圳国资区域试验)。

风险提示:

经济增长低于预期,海外不确定性,政策超预期收紧。

报告正文

核心观点速递

(一)全球经济呈现温和修复的基准情景,A股继续“估值降维”。8月至今,A股、美股、欧洲和日本股市均呈现工业、能源/原材料、金融等顺周期板块领涨,相对免疫的医药、信息类表现相对偏弱的格局。周二(8月11日)俄罗斯宣布注册全球首款新冠疫苗,测试安全性和有效性的临床试验最后阶段仍在继续。据国家知识产权局消息,由军科院军事医学研究院陈薇院士团队及康希诺生物联合申报的新冠疫苗(Ad5-nCoV疫苗)专利申请已被授予专利权,这是我国首个新冠疫苗专利。市场对于年内能够出现主流疫苗的预期增强,全球摆脱疫情影响的时间表由未知到开始呈现大概轮廓,进一步强化了经济复苏的预期,市场买入风险资产(股票/商品)卖出避险资产(黄金/美债)。A股则继续演绎估值降维,我们在6月27日报告《估值降维,循序渐进》中曾提示,“若未来走向‘疫情得控、经济修复’的基准情形,‘估值降维’将进一步下沉至20年业绩修复弹性最大的估值合理行业,多集中在‘疫情受损’领域。” 当前A股“估值降维”下沉至最底端的“修复”线索持续演绎。

(二)A股货币信用“弱双宽”格局延续,二阶导出现拐点。7月新增社融总量不及预期,市场对于金融条件收紧存在担心,我们认为当前“弱双宽”格局并未发生变化,但流动性宽松对A股的驱动力边际弱化。首先,在定调上,730政治局会议和8月的二季度货币政策执行报告均延续“弱双宽”。7月30日的中央政治局会议和8月6日的中国货币政策执行报告均维持货币信用“弱双宽”,方向上更加强调“完善利率传导机制”,推动货币政策进一步向信用传导。其次,从经济数据来看,7月经济继续修复,但结构性并不支持宽松政策过快转向。7月经济数据呈现继续修复态势但边际有所放缓,企业中长期贷款依然偏强,投资、出口等继续上升,然而消费端扣除汽车后略显疲软,小企业数据为主要拖累,反映经济尚未恢复至正常增长水平,整体仍是弱修复。7月的青年人口(20-24岁大专及以上人员,主要为应届毕业生)失业率较去年高出3.3个百分点,反映就业压力仍然较大。当前消费相对疲软和结构性就业压力均不支持宽松政策过快转向。另一方面,金融条件也难以进一步宽松,我们维持5月以来关于货币政策四季度趋势收紧可能性较大的判断。央行在货币政策执行报告中强调“正常的货币政策”。7月居民中长期贷款的高增和地产销售增速高位也可能约束货币进一步的总量宽松。历史经验来看,双宽结束往往伴随着A股非金融企业单季利润增速由负转正,四季度A股剔除金融的单季利润增速转正的概率较大,使得货币政策在四季度存在趋势收紧可能。

(三)当前与19Q2的同与不同?货币政策尚未形成明显制约、经济修复可持续、中美贸易摩擦相对可控使得当前A股所处环境仍优于19Q2。社融低于预期、海外政经环境偏负面、通胀预期上行,类似情景使得投资者担忧19Q2的场景重现。政策小修、实体亮相和海外波动三因素共同触发19年二季度A股市场的震荡调整。比较当前,(1)金融条件尚未形成明显制约。19年名义GDP增速和M2增速在Q1明显背离、猪价趋势性上涨推动通胀预期持续升温和人民币快速贬值对货币政策的制约逐步出现,19Q2货币宽松边际退坡、4月社融在需求边际转弱和监管层信用供给节奏调整的共同作用下小幅下修。当前经济在遭受重大冲击后金融条件难以过快转向,基数效应和稳增长诉求下社融存量增速大概率保持平稳。央行对通胀的判断较为中性、且美元走弱人民币没有太大贬值压力,货币政策宽松未形成明显制约。(2)经济修复可持续。19Q2市场对经济增长的预期是先上后下,3月PMI超预期之后4-5月高频经济数据有所回踩,4月PMI亦有所回落。当前经济修复可持续,国内外经济错位修复支撑3季度中国经济可持续修复,在经历了前期压制的需求集中释放之后,边际上修复力度可能走缓。(3)A股市场对于海外政经负面影响的反应将更为钝化。美国疫情反复导致的经济增长修复不确定性仍将使得中美摩擦短期内较难继续扩大影响全球/中国经济修复预期,而更可能是在科技、金融、地缘政治上展开博弈。

(四)估值降维,沿库存、景气、价格、估值的线索看疫情受损链条修复的投资机会。A股估值降维,伴随货币信用二阶导进入平台期,分母端支撑力仍在,但边际拉动力阶段性走弱,上涨线索来自分子端。经济持续修复,疫情受损链条的相对盈利上行,沿库存、景气、价格线索把握修复的合理估值品种。首先从库存角度来看,19年底工业企业产成品库存已处于历史低位,但年初疫情扰动下,工业企业产成品库存重新经历了一遍疫情期间被动补库和复工复产开启后去库的过程。从06、09、13、16年几轮库存周期的历史经验来看,PPI企稳至库存周期见底的阶段,库存周期率先见底企稳或进入主动补库的行业有较大概率在资本市场取得超额收益。对应至当前,前期库存处于低位、受疫情影响库存快速积累、复工复产后库存去化明显并重新回至低位,且营收增速和价格景气回升的行业具备较高修复弹性,有望率先开启主动补库。该类行业主要集中于中游原材料和制造领域,其中偏基建和地产相关链条的行业居多——电气机械、建材(玻璃)、化工制造业(PE,PVC,尿素)、石油煤炭加工业(沥青)、有色加工(铜);此外,酒/饮/茶制造业,和造纸业也有望迎来主动补库周期的开启。而对于没有明显库存周期的疫情受损链条,如线下服务业,受益于客运和货运进一步恢复、线下服务业回暖的交运、社服(酒店餐饮)以及影视院线,也将成为盈利修复的重要方向。

(五)牛市中期,估值降维,修复线索。疫苗传出利好消息有利于经济修复预期。年内大类资产表现节奏的关键取决于货币政策趋势收紧和疫苗取得更实质进展这两者的时间先后顺序。当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好环境。7月数据显示信用的二阶导拐点亦已出现。当前A股环境与19Q2有所类似,但当前经济相较略弱,相应的,政策环境相较便更为宽松。后续密切关注经济修复的节奏和力度,这是观察政策转向的有效前瞻信号。经济持续修复,疫情受损链条的相对盈利上行,从库存、景气、估值角度衡量,前期疫情受损的链条中,有色、化工、建材、汽车、轻工有望率先开启主动补库周期、取得超额收益。结合产业趋势、库存周期、估值和基金持仓的思路,挖掘景气修复的合理估值。建议继续“估值降维”,牛市贝塔主线泛化自主可控中寻找估值相对合理的龙头,及疫情受损链条业绩修复顺周期的阿尔法“修复”:1、投资内循环(有色、化工、建材);2、金融内循环(非银金融);3、制造内循环(军工、新能源车),主题投资关注国企改革(上海、深圳国资区域试验)。

(文章戴康的策略世界)

(责任编辑:DF506)