机构会诊:有色金属的上涨征途会一帆风顺吗?

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

下载36金融财经APP,了解期货实时行情与资讯

原标题:[机构会诊]有色金属的上涨征途会一帆风顺吗? 文华财经

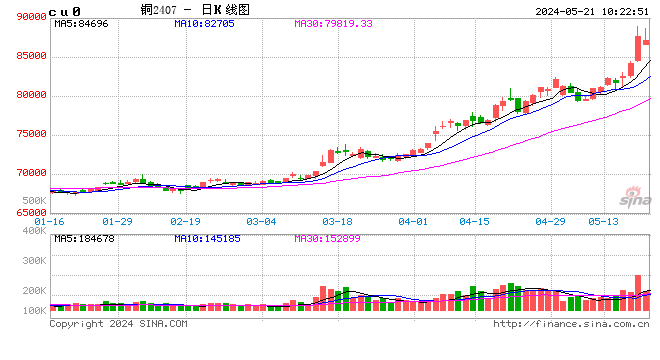

沪铜逼近78000点,为15年高位;沪铝破两万,为2008年3月中旬以来最高;沪锌升穿两万三,为逾两年高位;沪铅表现较弱,但也升至近三个月高位;沪镍再现妖气,逐步弥补3月初跳空缺口;沪锡挑战二十万关口,为上市以来最高。

:任何大行情都离不开供需错配,本轮有色金属亦然如此。而疫情是关键杀手,主要体现出中国及欧美的经济复苏及海外原料的生产运输受限,疫情导致的错配有两个阶段,第一个阶段是中国和海外疫情的错配,即:中国需求恢复VS海外原料短缺是主导有色金属去年第一波上涨的主要力量,第二阶段是欧美发达国家和发展中国家疫苗错配,即便海外经济复苏错配,是导致有色金属第二阶段上涨的主要力量,也就是本轮上涨,毕竟全球主要经济体需求都恢复(中国+欧美),而原料供应地还处在挣扎中,需求可以瞬间恢复,而生产则不能一蹴而就,这就是错配下的价格上涨。非常显然,在金属上涨主浪进程中,金融属性强的品种涨势要强于商品属性多一点的,这和背后海量流动性也有关联。

:基于流动性短期不会收紧下的通胀预期是近期主要的交易逻辑。一方面,美联储在4月的议息会议上维持鸽派,劳动节后非农数据的爆冷进一步强化宽松预期,美元指数持续下调至90附近,对有色形成提振;另一方面,虽然国内需求维持疲弱,但LME库存持续下降,铜的总库存仍处于历史低位,资金对外需的看好也进一步推涨了通胀预期。

:国内3-4月下游需求旺盛刺激铝价继续走高,叠加宏观通胀预期浓厚,有色主要以铜铝为代表在涨,国内第一个交易日铝期价创下近10年新高并突破19000元/吨整数关口,目前已经突破20000元/吨关口。

:目前,随着有色金属全面攀升,整个产业链利润集中在中上游,比如铝的冶炼端生产利润(氧化铝---电解铝)近期创下了历史新高6000元附近,而单纯铜的冶炼生产(铜精矿---电解铜)则延续亏损加剧态势,利润的过度聚集在某个环节,基本上都以价格的极端差异来显现出来。因此,目前有色金属链条集中在中上游,则无疑挤压了下游的利润,金属下游对上游高价畏高加剧,背后体现了中国经济复苏迎来头部的现实。

:从调研反馈来看,高价格对加工行业开工的压制愈演愈烈,国内金属下游对高价格普遍接受乏力。国内铜在二季度并未开启季节性去库,精铜社库持续上行至35万吨附近,其余金属在4月有季节性去库的迹象,但近期去库进程普遍受干扰,铝锭去库速度明显放缓,铅锌库存已经开始止跌反弹。

:我的有色最新公布的国内社会库存数据为110万吨,从季节性来看虽然低于近三年同期水平。但自4月初以来伴随着铝价进一步走高,库存下降速度明显趋缓,反映出铝产业链供需紧平衡的结构逐步在弱化。由于3-4月传统旺季效应明显,下游开工保持较好态势,据SMM统计数据显示国内下游建筑型材企业3月开工率为56.55%,预计4月为60%;工业型材企业3月开工率为58.09%,预计4月为62%;铝板带箔企业3月开工率为82.05%,预计4月份83%;铝合金A356企业3月开工率为57.56%,同比下降1.31%。产业反馈现在处于铝消费旺季,终端订单较为饱满,且对后市看好者居多,但由于近期铝价持续上涨导致成本端不断抬升,企业畏高心理浓厚。总体来看,由于目前消费端拐点未到,刚性需求犹存,短期铝价不宜悲观。

:疫情就是一场战争,疫情不结束,价格强势无终止。不过需要注意的是,强势不代表价格就会一直上涨,在目前浓郁的多头主浪氛围下,一些金属创下历史新高,笔者认为多数金属即将迎来一个多周期级别的共振行情,本次波动是周、月、季、年多周期共振级别,幅度会很大,时间拐点就在5月中下旬-6月初,本次共振至少一个月,很可能在3-4个月,背后原因主要体现在:中国经济已经到顶(分别为12月+2月,国内有色明显弱与国外),美国经济复苏也在4月也出现阶段性顶部,中美因素共振,这给金属超级大波动带来了滋生土壤。

:分品种来看,长期基本面最好的铜铝,本轮价格涨幅已经超过10%,铅锌等长期基本面趋弱的品种,阻力位处受到明显压制,镍锡已经开始出现回落迹象。从未来上行的空间和动力来看,市场维持高风险偏好的情况下,铜铝仍是资金首选,价格难言见顶,但加速上行阶段后,泡沫已经逐渐累积,需要警惕回调风险,其他品种受制于基本面,上行空间有限。

:据统计局最新的数据显示,2021年3月份,中国电解铝产量为327.6万吨,同比增加8.5%,而2020年3月电解铝产量为296.9万吨,同比仅增长2.3%。2021年1-3月份,电解铝产量累计为975.8万吨,同比增加8.8%。而2020年1-3月中国电解铝产量为884.3万吨,同比仅增长2.7%。可以看出伴随着铝行业高利润刺激,上游端供应回升迹象明显,同时3月还因内蒙古能耗“双控”政策导致该地区产量略有下降的背景下,如果没有内蒙的限产政策,1-3月的实际产量数据还会进一步走高。目前特别需要关注碳中和政策对今年电解铝产业链的影响程度,虽然目前产业反馈政策并未对产量形成实际影响,但4月30日政治局会议再次提及碳中和和碳达峰目标,这可能会对下半年的铝投复产进度产生扰动,需要进一步观察。总体来看,目前行业高利润已经在刺激供应端回升,只是不确定政策端影响的程度。

海量资讯、精准解读,尽在36金融财经APP

李铁民