力合微:科创板IPO前夕的“怪现象” 及背后的“神秘人”

上周,深圳市力合微电子股份有限公司拿到了科创板的“准生证”,这家公司的主营产品是物联网通信芯片,下游客户包括了国家电网、三星医疗。

力合微的第一大股东是力合科创,公开信息显示,力合科创集团成立于1999年8月,是深圳清华大学研究院控股的企业集团,目前已经孵化企业2500多家,成功孵化国内A股上市企业21家,新三板上市企业50多家,参股企业500多家,培育企业市值超过3000亿元。2019年10月,通产丽星以 55 亿元的估值收购力合科创 100%股权。

从上述信息来看,尽管目前力合微还只是年营业额不到3亿元的小公司,但是有了清华的加持,背景还是很强大的。但是另一方面也不得不看到,清华系的两家代表性公司,紫光、同方,都不是能谈业绩的公司;今年4月,紫光集团发行的“19紫光01债券”价格直线跳水日,跌幅将近25%,一度被上交所暂停交易,令市场为之震惊。

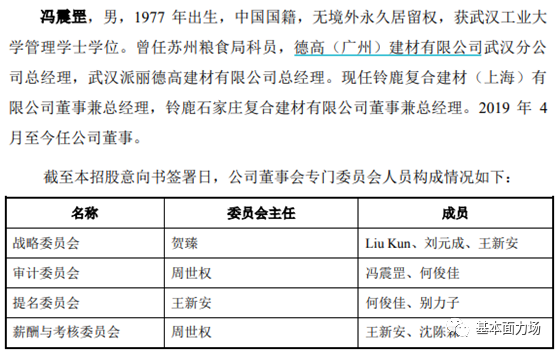

此外,力合微股东中的一个“神秘人”也颇值得关注。冯震罡是力合微2019年之后新增的一个自然人股东,2019年1月,力合微创始股东之一的古树园投资,将所持100万股公司股份以 7元/股的价格转让给冯震罡。

从招股书披露的冯震罡的职业履历,经历颇为丰富,从苏州的一个公务员,到武汉一家公司总经理,再跑到大上海,最后落脚于石家庄。自从受让了力合微的股权之后,冯震罡竟颇受“重用”,2019年4月便被提名为董事,并成为董事会审计委员会成员。

力场君是做过审计的,但是,从公开信息来看,力场君并没能看出冯震罡有任何审计经验。这样一个并无多少专业背景的外部人,在力合微申报IPO前夕低价突击入股,到跻身于董事会,恐怕背后必有故事。不过,力场君可没说这背后存在代持或者利益输送。

对于力合微这个公司,力场君(微信公号:基本面力场)还是想从财务分析的角度多说几句,因为它有几个数据确实挺奇怪。

1、营收降幅巨大理由充分吗?

财务数据显示,力合微在2017年到2019年的营收增速很快、增幅表现也算平稳,分别为19.81%、39.42%和47.08%,增速还是在逐年扩大的;但是在今年一季度,力合微的营收骤降了61.12%,归母净利润更是同比大降173.03%、录得了逾300万元亏损。

今年一季度确实很特殊,不论是多大的“锅”,都能让疫情来背。但是就数据论数据来看,力合微在今年一季度的业绩降幅是否合理、是否过大,还是要和同业比较一下。

招股书里披露的同行业可比的A股上市公司仅包括了东软载波和鼎信通讯,这两家公司的营业额在今年一季度的降幅分别为23.82%和22%,大体一致,且降幅均大幅小于力合微。

2、毛利率突增合理吗?

一方面是营收同比骤降,另一方面力合微的主营业务在今年一季度的盈利能力却在大幅提升,两个数据放在一起,非常扎眼。数据显示,力合微今年一季度的毛利率高达61.39%,相比2019年的48.36%,大幅增加了13个百分点。

而同期东软载波和鼎信通讯两家公司的毛利率分别为50.78%和40%,较2019年的50.92%和45.54%,持平或下降。

力场君(微信公号:基本面力场)觉得,力合微的这个数据非常值得警惕,在同行业可比公司盈利能力并未出现明显上浮的背景下,力合微的毛利率大幅增长,且叠加了同期营业额大幅减少,这是不正常的。

3、销售现金流正常吗?

不正常的还有力合微的现金流,财务数据显示,该公司今年一季度末应收款项净值为1.61亿元,2019年末则为1.79亿元,一季度中应收款项净减少了1800万元以上;一季度力合微的营业额为2000万元左右。

这些数据意味着,力合微在今年一季度收到的经营活动现金流入,应当约在3800万元左右。但事实上,现金流量表显示的数据尚不足3100万元,此间相差的700万元,去哪里了?