棉花半年度报告:单边行情难现 震荡缓升中寻找阶段性机会

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

棉花减产幅度预计不大,本年度及下年度期末库存及库销比预估处历史高位。

1、内销加速恢复,但外销恢复十分缓慢,7月消费淡季难见起色,市场期待八九月订单能有好转。2、国内新棉产量形势稳定,社会库存高企。19/20年度期末社会库存预计持稳或仅略降,下年度随着消费恢复,期末库存及库销比预计有所下滑。3、由于高企的社会库存结转至新年度,叠加新棉上市期大量套保,郑棉2101合约上方空间受限。4、仓单压力沉重,而7-9月的抛储将进一步增加低性价比仓单流出的难度,9月合约后期面临压力较大。

国内外棉市单边行情难现,下半年棉价料以震荡为主,重心缓慢上移。外盘预估运行区间下沿53-55美分、上沿65-70美分;郑棉9月合约预估运行区间11000-13000、1月合约上方目标阻力位13500左右。

欧美订单恢复情况、中国对美棉的采购情况、主产国天气/蝗灾、全球疫情发展、中印产业政策等。

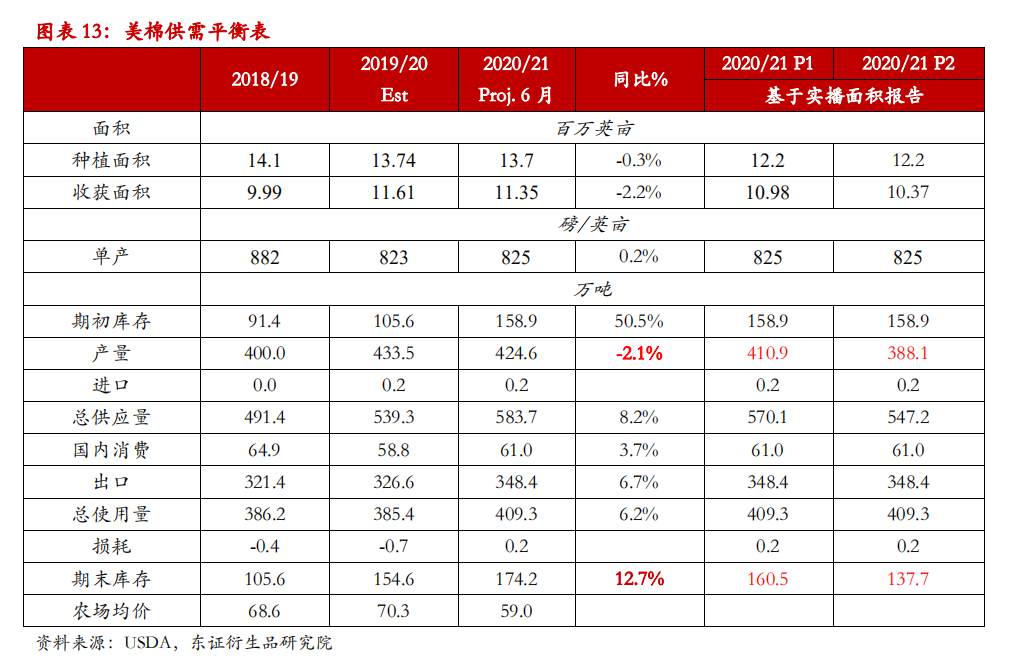

USDA6月实播面积报告大幅下调美国新棉面积,初步预估美新棉产量可能同比下降23-46万吨,后续需关注天气及作物生长情况调整预估,弃收率对美棉产量影响颇大。

新棉产量预计高于USDA6月预估水平,预计同比有约5%的产量增幅,即30万吨左右。

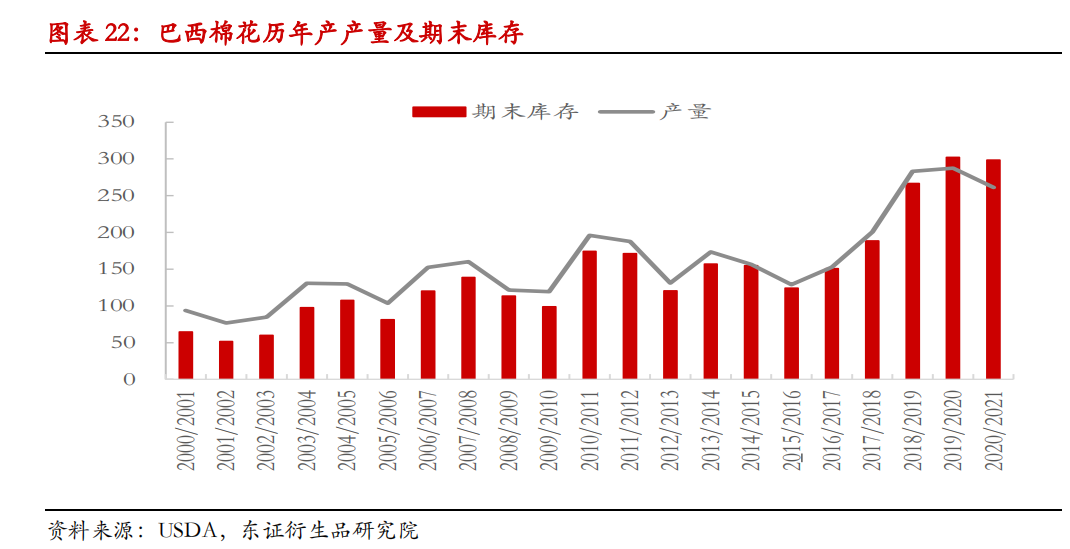

预估下年度产量有同比10%左右的下滑,即26万吨左右。

由于水资源恢复及土壤湿度明显改善,20/21年度澳棉种植面积预计将大幅恢复,澳大利亚农业资源经济科学局(ABARES)最新预计20/21年度澳棉产量将有本年度的13.4万吨升至38.4万吨,增幅25万吨;USDA6月报告预计增幅23.4万吨。

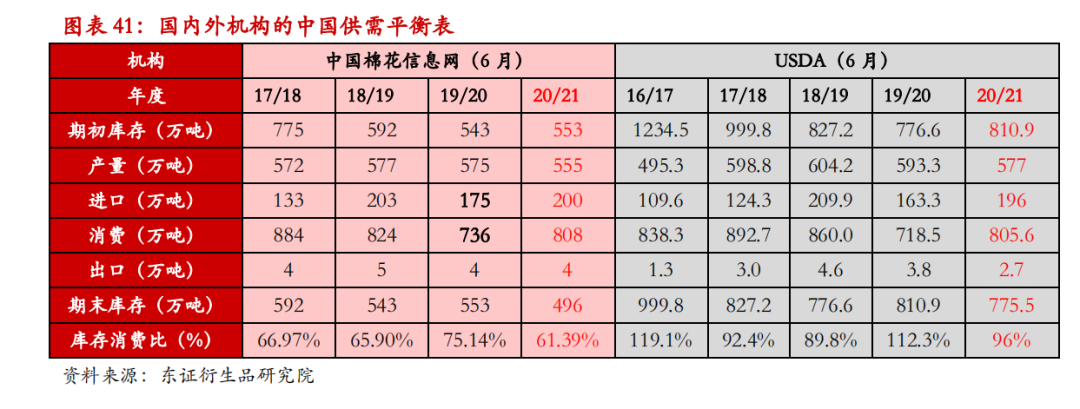

处于历史同期最高,但同比增幅有所收窄。截至5月底国内棉花商业库存量377.38万吨,同比增加24.6万吨(增幅7%)。即便不考虑进口和抛储量,6-10月新花大量上市前国内需求也是可以满足的。

在本年度初期(2019年12月-2020年3月)国家公布50万吨疆棉收储政策、最终竞买成交37万吨后,6月30日公布了7-9月储备棉轮出50万吨的政策,本年度轮出储备棉为2011- 2013年度储备棉,此次抛储细则和之前最大的不同在于设置了“熔断机制”:当国内市场棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易。并表示未来将根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入。

欧美订单恢复情况、中国对美棉的采购情况、主产国天气/蝗灾、全球疫情发展、产业政策等。

下一篇:中信资源升近45% 创1个月新高