高商誉高负债 转盈为亏 海王生物直面激进扩张后遗症?

基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

投资研报

【硬核研报】第三代半导体突然爆拉!“缺芯”带动产业链价值重构,机构高呼国产替代东风已至,这11家汽车半导体龙头将乘风而起!

【硬核研报】国产智能耳机渗透加速!机构高呼未来3年增速将超50%,供应链重塑背景下,硬核科技龙头值得关注(名单)

【王牌投研】市场先抑后扬,A股有望突破横盘震荡状态?机构力挺2股,高喊“长期价值仍被低估”!

【新能源汽车每日动见】全球缺芯仍在持续,汽车芯片仍有布局机会?政策利好来了,这些机会别错过(名单)

进入2020年,海王生物营收净利双双下滑,其全年营业收入同比下滑3.54%至400.22亿元,归母净利润更是同比骤降239.79%,转盈为亏,且亏损额高达2.89亿元

《投资时报》研究员吕贡

长期处于增收不增利境况的深圳市海王生物工程股份有限公司(下称海王生物,000078.SZ),2020年由盈转亏。

据海王生物近日公布的2020年年度报告显示,年内该公司出现超两亿元亏损。对此,海王生物解释称,主要系公司对存在商誉的子公司计提高达5.79亿元商誉减值所致。

进入2021年,《投资时报》研究员注意到,该公司一季度虽然实现盈利,但归母净利润却不及2017年水平。近年来,海王生物一直处于增收不增利状态。并且自2017年起,资产负债率长期徘徊在80%上下,债务承压。与此同时,海王生物同时期应收账款及商誉也在一路攀升。有业内人士分析认为,出现这一情况,或与该公司激进扩张、并购的经营模式有关。

针对上述问题,《投资时报》研究员电邮沟通提纲至海王生物相关部门,该公司回应称,近几年公司利润下滑主要受银行融资规模及市场融资环境影响,财务成本上升导致侵蚀利润。其表示,进入2021年后,公司将以提质增效为发展主基调,做强传统业务、做大新业务。同时,加强应收账款、存货等资金占用项目日常管理,优化资金结构,提高资金使用效率及效益。

2020年止盈转亏

成立于1992年的海王生物,自创立以来始终坚持专注于医药产业发展,目前已形成涵盖医药研发、医药制造以及医药商业流通的完善产业链。1998年12月该公司成功在深交所挂牌上市。

据海王生物近日披露的业绩报告显示,2020年其业绩全面下滑。营业收入同比下滑3.54%至400.22亿元;归母净利润更是转盈为亏,且亏损额高达2.89亿元,相较于上年同期的盈利2.06亿元,同比骤降239.79%。

进入2021年后,虽然海王生物一季度扭亏为盈,但其归母净利润却难以达到2017年和2018年水平。

对此,《投资时报》研究员进一步梳理该公司财报数据注意到,海王生物近几年一直处于增收不增利状态,并且营收增速呈现逐年放缓趋势,即由2018年的53.90%一路降至2019年的8.11%和2020年的-3.54%。其同时期归母净利润同比降幅也由2018年的29.88%,进一步扩大至2019年的53.95%、2020年的239.79%。

另外,从能反映公司盈利能力的数据上看,海王生物所交出的成绩也并不理想。据财报数据披露,该公司2018年至2020年的销售毛利率和销售净利率总体均有所下滑。其中,销售毛利率分别为13.13%、13.31%和11.61%;销售净利率分别为1.90%、1.24%和-0.10%。

海王生物2018年至2020年归母净利润及同比增速情况

数据公司财报

激进扩张 商誉高企

除疫情影响,海王生物2020年陷入亏损的重要原因是商誉减值。《投资时报》研究员进一步查阅资料注意到,该公司近年业绩增速持续低迷或与其此前的激进扩张、大肆并购相关。

资料显示,2016年至2018年,海王生物长期投资项目总投资额超过60亿元,主要为收购兼并医药商业流通项目,在此期间其实现非同一控制下公司合并企业家数约78家。

然而,激进的扩张策略并未使得海王生物扭转进入2018年后的增收不增利态势,反而还引发公司商誉、费用一路攀升等问题。

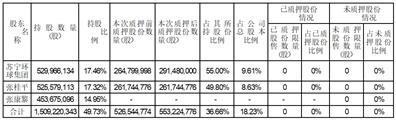

据财报数据披露,2016年,海王生物商誉仅有4.77亿元,时至2017年便骤增至35.49亿元,同比增幅高达644.03%。2018年再增至39.18亿元。虽然进入2019年后该数值有所下滑,但仍在20亿元以上,2019年至2020年以及2021年第一季度相关指标分别为33.31亿元、24.73亿元和24.73亿元。

频繁并购为海王生物带来销售规模扩达的同时,也促使其销售、管理与研发以及财务费用上涨。数据披露,2016年该公司的上述费用总计仅为13.24亿元,时至2019年便攀升至42.52亿元,短短三年时间,增长超过三倍。2020年该费用总和虽有小幅下滑,但仍高达36.54亿元。

短债承压

除此之外,《投资时报》研究员注意到,海王生物近年来负债压力同样处于逐步攀升态势,其2016年末至2020年末以及2021年一季度末的负债总额分别为107.84亿元、243.94亿元、339.68亿元、333.18亿元、322.31亿元和343.65亿元。

同时,该公司资产负债率也在进入2017年后长期徘徊在80%上下,2017年至2020年以及2021年第一季度资产负债率分别为79.04%、82.59%、80.93%、81.14%和81.83%。

值得关注的是,在海王生物近几年一路攀升的负债压力中,其短债压力的增长尤为突出。据财报数据披露,2016年,该公司短期借款仅有22.43亿元,时至2017年突然倍增至43.45亿元,2018年至2020年,该数值更是分别高达87.49亿元、98.31亿元和140.92亿元,四年时间里翻了超六倍。

虽然同期海王生物货币资金也呈现逐年递增趋势,但同比增速远不及短期借款。2020年其货币资金为53.68亿元,不及其同时期短期借款的40%。

对此,海王生物向《投资时报》表示,2020年公司完成了“17海王01”公开发行公司债、“18海王01”非公开发行公司债、2017年度第一期中期票据以及“18海王02”非公开发行公司债的全部资金偿还,累计偿还总金额约为人民币21.95亿元,且未出现逾期的情况。

其进一步表示,2021年在保障传统业务稳定增长的同时,公司将加强应收账款、存货、预付账款等资金占用项目日常管理,压缩低效无效经营性资金占用,提高资金统筹使用效率。同时,持续强化资金管理,提高资金使用效率和效益。

除了债务压力以外,海王生物近几年的应收账款也呈现上涨趋势。即从2016年的72.08亿元增至2017年的140.12亿元和2018年的189.53亿元,短短两年时间增长超100亿元。

虽然该公司的应收账款在进入2019年后总体有所下调,但2019年至2020年以及2021年第一季度分别高至180.53亿元、167.33亿元和173.21亿元,相较2016年的72.08亿元仍增长翻倍。

扫二维码,注册即可领取6.xx%理财券>>

海量资讯、精准解读,尽在36金融财经APP

海量资讯、精准解读,尽在36金融财经APP

陈悠然 SF104

上一篇:现代起亚因芯片不足面临新一轮停产