中银证券:新一轮科技周期开启 成长配置可"缓缓归矣"

净利三年增3倍 芯片龙头涨多高?来36金融理财大学,听《钻石研报 每周教你吃透好公司》,听带你深度认知A股“钻石型公司”

【直播间】中信建投|乘风破浪——2020夏季资本市场峰会总量论坛

长城基金雷俊、招商证券张夏(金麒麟分析师):创业板能否成为中国纳斯达克?

泰达宏利庄腾飞:券商股历史大行情回顾与今年下半年的股市投资机会

华安基金许之彦对话海通证券荀玉根(金麒麟分析师):如何把握创业板改革机遇

摩根士丹利邢自强:全球新格局与国内大循环对经济与产业意味着什么

风格切换了吗?|国盛证券首席策略分析师张启尧:没到指数牛,风格难切换,现在像13年9月

风格切换了吗?|开源证券首席策略分析师牟一凌:不要犹豫,抓紧切换

原标题 机构资金抱团深度报告

年年岁岁花相似 岁岁年年人可同

来源 中银证券

复苏图景下消费的业绩稳定性溢价会逐渐丧失,外资持续流入带来的估值溢价依然有支撑;新一轮科技周期开启,对于成长的配置可“缓缓归矣”。

何为机构抱团。将一段时间内资金大量涌入某种风格和某些行业的现象称之为资金抱团。主要机构投资者中,公募基金的持仓风格没有明显偏好,容易形成资金的抱团和解体。历史上公募机构曾出现过三次抱团和解体,分别在大金融、大消费和成长板块。 黄金时代:金融条件与金融抱团。金融板块的抱团始于金融条件宽松,在金融环境有所收紧的 2007 年依靠申购-增配的正反馈机制度过了难关,于 2009 年新一轮宽松中达到高潮,最终止步于 2010 年起的重新收紧。

“黄金时代”给我们留下了在中期维度上把握金融板块超额收益的方法,在宽松周期配置金融的胜率为 72%,季度平均超额收益率为 3.7%。

煮酒时代:经济周期与消费抱团。消费抱团始于 2010 年的“类滞胀”环境,物价上涨疏通了行业提价渠道,带来了业绩平稳或向好的增长,同时抑制了货币的进一步宽松。当物价重回下行,经济由滞胀转为“类通缩”时,消费已经具备了较长时间的业绩比较优势,抱团基本形成。

浪潮时代:科技周期与成长抱团。2015 年的成长抱团多被贴上“泡沫”和“疯狂”的标签,诚然,如果没有货币和市场政策宽松,就不会有外延并购和 2015 年成长相对于其它板块的业绩比较优势。但在此之前,我们不应该忽视 2013 年起通信、传媒等行业受产业周期带动的内生增长加速,宏观经济向下的周期中,科技周期的上行实实在在地带动了成长股的业绩在 2013 年取得了相对优势。

本轮消费抱团的机制与“煮酒时代”十分类似,但更加坚决和彻底。两次消费抱团的不同之处在于,经历了一轮又一轮的宽松刺激后,市场对于政策效用的信心大减,预期中的“衰退”难以被扭转,加上外资持续增持带来了“价值投资”的科普,本轮消费抱团显得更加坚决和彻底。

本轮消费抱团会瓦解吗?宏观环境上今年处于一个复苏的态势,这在逻辑上对于消费板块的抱团是十分不利的,消费抱团在下半年会受到业绩确定性溢价减弱的冲击。但全球流动性宽松、复苏趋势下人民币汇率稳定会吸引外资持续流入,这对于消费股的估值溢价会继续形成支撑。操作上讲,相对收益投资者目前时点继续增持的赔率不高,绝对收益投资者手里的仓位也不必着急调换,但同样也不建议继续增持了。

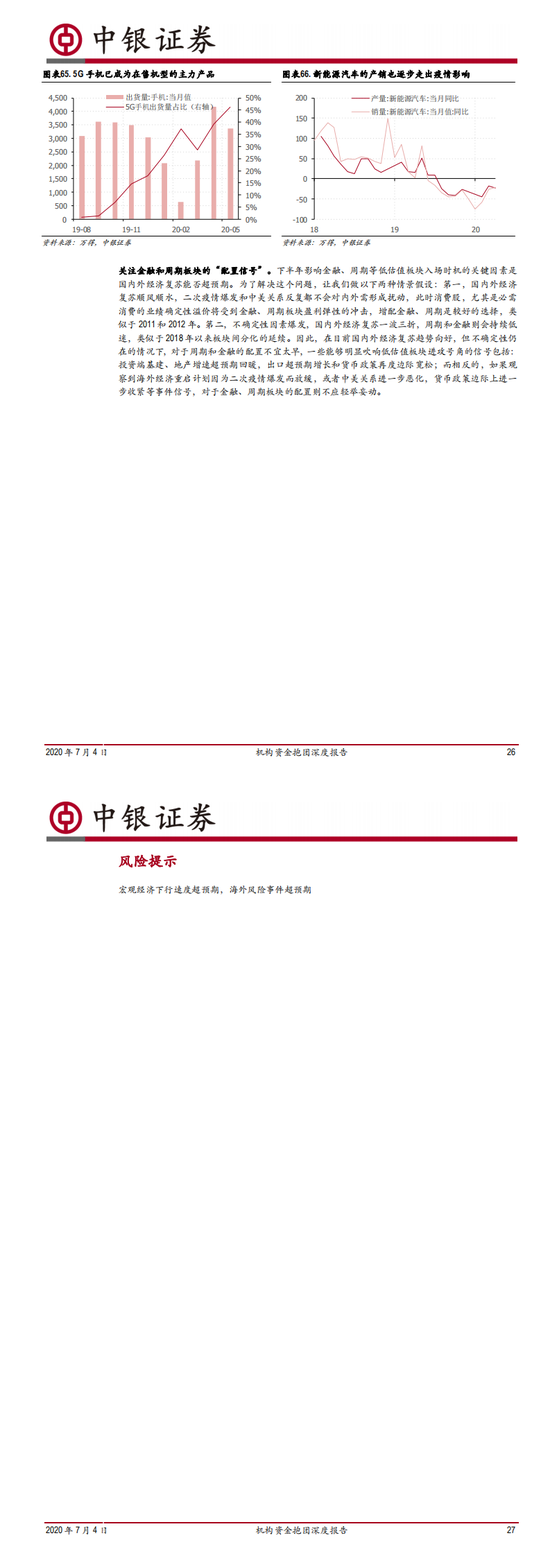

新一轮科技周期会形成成长抱团吗?早在 2019 年 3 季度起,公募基金对于成长板块的增持就已经开始了,无需避讳的是,2019 年成长板块的股价涨幅里面也有明显的估值溢价,因此我们一直强调,中报对于成长股是极为关键的。与我们无法给出经济增长和通胀在未来的准确点位一样,本文也无法给出成长股在中报及年内的准确业绩数值,但本轮科技周期未被疫情破坏,景气度依然是向上的,而在此期间逐步增持成长股是一个不错的选择。

风险提示:宏观经济下行超预期,海外风险事件超预期。