后市豆粕强于豆油豆类油粕比价或下降

中华粮网

在国内豆粕供给趋紧、下游补库仍在的形势下,豆粕价格将维持阶段性偏强。考虑到豆粕去库存快于豆油,国内蛋白粕供给不及油脂宽松,预计后续豆粕价格走势强于豆油,豆类油粕比价或出现下降。

基本面对豆粕价格仍然有支撑

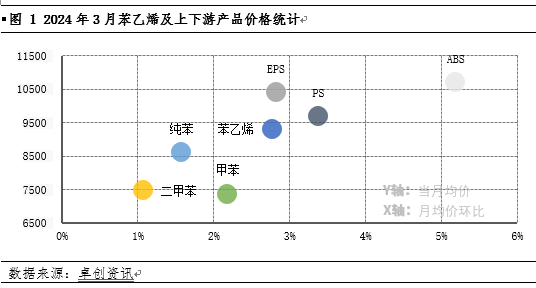

3月份以来,国内豆粕价格持续上涨,3月20日,大商所豆粕主力2405合约收盘报价3323元/吨,周环比上涨107元/吨,涨幅3.3%;3月初以来累计上涨303元/吨,涨幅10%。沿海地区43%蛋白豆粕现货价格为3350~3500元/吨,周环比上涨80~150元/吨。

豆粕价格上涨主要有两方面原因:

一是豆粕库存下降。全球大豆供给主要来自美国、巴西和阿根廷,每年9月至次年2月为美豆供应季,3月至8月为南美大豆供应季,通常在南北半球供给主力发生转移的时候(即每年的3月至4月和9月至10月),国内进口大豆供给容易出现阶段性紧缺,今年也不例外。据监测,1月份以来,国内进口大豆、豆粕库存持续下降,3月15日,全国主要油厂进口大豆商业库存385万吨,较此前一周下降49万吨,较上月同期下降205万吨,较1月12日的阶段性高点下降319万吨。国内主要油厂豆粕库存57万吨,较此前一周回落12万吨,较1月初下降40万吨,与去年同期持平,较过去三年同期均值略增1万吨,处于中等偏低水平。3月15日一周,国内大豆压榨量164万吨,低于此前市场预期的180万吨,较前一周下降20万吨。

二是市场需求阶段性增多。一方面,在南美大豆丰产、4月份后国内大豆和豆粕供给将转向宽松的预期下,下游饲料企业豆粕库存,尤其是物理库存始终处于低位,为维持正常生产,饲料企业补库增多。另一方面,受去年海关检疫政策改变等因素影响,今年市场担心后续南美大豆进口到港进度发生变化,尤其是一些豆粕库存较低的企业,心态受到影响,为避免后续豆粕供给不足影响企业生产,近两周有意增多了豆粕采购。3月份以来,国内生猪价格上涨,生猪养殖利润回升,刺激养殖企业豆粕需求。我的农产品网数据显示,3月18日,全国生猪出场价格为14.7元/公斤,周环比回升0.09%;外购仔猪养殖利润126元/头,周环比回升58元/头;自繁自养亏损33元/头,与前一周基本持平。

从国内豆粕库存与价格走势看,当豆粕库存接近100万吨的历史高位时,豆粕价格通常会由强转弱,反之,则由弱转强。目前国内豆粕库存尚处于历史中等偏低水平,对3月份以来的这波上涨行情有较强的支撑。市场对后续豆粕供给能够转松的预期较为一致,但转折点能否出现在4月份,甚至是在4月上旬还是下旬等都还存在分歧。

笔者认为,当前国内大豆、豆粕供给偏紧已是事实,即使进口大豆于4月上旬开始集中到港,国内豆粕库存回升至80万吨以上也需在4月下旬或5月上旬,在国内豆粕供给趋紧、下游补库仍在的形势下,豆粕价格将维持阶段性偏强。4月份大豆进口大幅增加、豆粕库存明显回升后,国内豆粕价格上涨动力或将减弱,甚至出现由强转弱。

后续豆粕价格走势或强于豆油

2月份以来,国内豆油价格持续上涨,主要是因为棕榈油价格上涨提振植物油市场。此外,3月份进口大豆供给趋紧,市场担心影响近期豆油产出,也支撑国内豆油价格。3月20日,大商所豆油主力2405合约收盘报价7890元/吨,较前一周同期上涨188元/吨,涨幅2.4%。沿海地区一级豆油现货价格8150~8350元/吨,较前一周同期上涨80~200元/吨,基差报价近强远弱明显。

近期,我国进口巴西大豆压榨利润回升,提振油厂大豆买船。据监测,3月20日,巴西大豆4月船期CNF报价478美元/吨,CNF升贴水报价较CBOT5月合约高113美分/蒲式耳,合到港完税价3934元/吨(3%进口关税、9%增值税),对大商所5月合约压榨利润-17元/吨,周环比回升35元/吨;按照5月销售的豆粕、豆油基差报价,对山东地区现货压榨利润79元/吨,周环比回升55元/吨。据监测,截至3月19日,我国4月船期大豆买船已完成近九成,5月份不足一半,6月至8月均不足三成,买船进度整体偏慢。预计随着压榨利润回升,进口大豆买船进度将加快。

近期国内豆油、豆粕价格均上涨,油粕比有所回升,据监测,3月20日,国内豆油、豆粕期货主力合约比价为2.4,较3月初的2.36回升了1.7%,但仍较1月底的2.52下降4.8%。1月份以来,国内豆粕、豆油均进入去库存阶段,但国内饲料蛋白供应超七成来自于豆粕,而豆油不足植物油食用消费的一半,加上菜油、葵花籽油等其他植物油供给充裕,国内豆油去库进度整体较慢。据监测,1月至3月豆油仅下降15万吨,降幅16%;同期豆粕下降46万吨,降幅45%。考虑到豆粕去库存快于豆油,国内蛋白粕供给不及油脂宽松,预计后续豆粕价格走势强于豆油,豆类油粕比价或出现下降。

进口豆投放利于充实国内供给

上周国储大豆开始今年以来首次拍卖,大豆成交整体较好。国家粮食和物资储备局粮食交易协调中心数据显示,3月19日,共组织拍卖进口大豆22.6万吨,成交16.7万吨,成交率73.7%,成交均价4011元/吨,平均溢价39元/吨;成交最高价4150元/吨,成交最低价3940元/吨。分地区来看,天津、山东、湖北、湖南全部成交,广西成交率36.5%,福建流拍。粮食交易协调中心公告显示,3月25日将组织第二次进口大豆竞价交易,该次交易将投放进口大豆21.3万吨,生产年限为2021年和2022年,主要分布在山东、辽宁、天津、河北、湖北、湖南、广西、福建。

3月份我国进口大豆到港减少,油厂进口大豆库存下降、供给趋紧,部分油厂因缺豆停机限产,使得国内豆粕和豆油供给下降、价格上涨,而国储大豆及时投放市场,有利于充实国内进口大豆供给。据监测,3月19日,我国华南地区进口4月船期美国大豆到港完税成本4100元/吨,巴西大豆完税成本约3900元/吨,目前国储大豆拍卖成交价格在4000元/吨左右,处于进口2023/2024年度美国与巴西大豆成本中间,即在巴西大豆集中到港前,国储大豆尚有价格优势。预计近期在4000元/吨价位以下,国储大豆拍卖将维持较高成交率,后续随着南美大豆大量到港,拍卖成交率或将有所下降。

进口利润出现前棕榈油价难跌

2月份以来,国内棕榈油价格涨势强劲,主要是因为进口棕榈油价格持续倒挂,企业新增买船较少,棕榈油进口到港量少于消费量,库存持续下降。3月20日,大商所棕榈油2405主力合约收盘价8360元/吨,周环比上涨460元/吨,涨幅5.8%;较2月5日的阶段性低点上涨1306元/吨,涨幅18.5%。国内沿海地区24度棕榈油报价8400~8700元/吨,较前一周同期上涨400~600元/吨。

上周进口棕榈油价格倒挂幅度缩小。据监测,3月20日,4月船期马来西亚24度棕榈油运往华南地区CNF报价955美元/吨,折合到港完税成本8470元/吨(关税9%、增值税9%),比大商所棕榈油2405合约期价高110元/吨;按照广东地区棕榈油5月基差报价(P2405+100元/吨)销售,比现货价格高10元/吨。

上周国内棕榈油库存继续下降。据监测,3月15日,沿海地区棕榈油库存55万吨(其中食用棕榈油50万吨),周环比下降1万吨,月环比下降10万吨,较2023年11月10日高点下降45万吨,同比下降44万吨。其中,天津食用棕榈油库存6万吨,江苏张家港24万吨,广东14万吨。

在进口给出利润、棕榈油买船增多之前,预计国内棕榈油库存将继续回落,价格也将延续偏强走势,但国内菜油等植物油库存仍处高位,国内植物油供给充裕,棕榈油价格上涨将使得菜棕油、豆棕油价差进一步缩小,棕榈油价格优势下降,将制约棕榈油消费,甚至可能出现有价无市的现象。

粮油市场报